![]()

- 053-430-1333

- 受付日時 / 8:30~17:30 月~金(祝日を除く)

安全な資産運用

- TOP

- 安全な資産運用

Sun&Sunではお客様の生涯設計を第一に考えます。

それぞれのライフスタイルに合わせて安全な資産運用をご提案致します。

- 金融商品仲介業者

- 登録番号 東海財務局長 (金仲) 第184号

所属金融商品取引業者等

東海東京証券株式会社 東海財務局長 (金商) 第140号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、

一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会、

一般社団法人日本STO協会

- POINT1無理しない資産運用

- お客様の収入やライフプランに合わせて、適切なプランを提案させて頂きます。資産を増やしたい、将来の子供の学費が心細い、定年後の生活が心配等、色々なご要望があると思いますが、お客様の立場に立ったプランを、弊社が取扱う600種類強の金融商品の中から提供させて頂きます。

基本的にはドルコスト平均法による毎月積立ての長期(10年~30年)的な投資信託をお勧めしています。IFA&FP資格を有する者として、中期、長期的視点から提案しますので、よくある手数料目的の回転売買は一切行いません。お気軽にお問い合わせください。

- POINT2充実したサポート体制

- 弊社は金融商品(投資信託、累積投資信託、国内株、国内債券、外国株、外国債券、NISA等)、生命保険(医療保険、がん保険、学資保険等含む)、損害保険(火災保険、地震保険、自動車保険、賠償責任保険等含む)など金融商品全般を取り扱っており、ワンストップで全金融商品の提案ができる静岡県内で唯一の代理店です。

2カ月に一度運用レポートをご提供し、現在の加入状況、運用状況をしっかり把握して頂くことを基本にしております。

また専任スタッフにはいつでもお気軽にお問い合わせください。

IFA(独立系金融アドバイザー)

として

IFAは、内閣総理大臣の登録を受けて証券会社や銀行と業務提携を結び、株や債券、投資信託などの売買の仲介を行う金融商品仲介業者に所属する外務員であり、金融機関から独立した資産運用アドバイザーです。

IFAは単にアドバイスするだけでなく、提携している金融機関の有価証券などの金融商品を選択して、お客様のために売買の仲介をします。しかも、提携する金融機関は複数で、金融機関からの独立性を重視し、証券会社の営業方針に縛られることなく、お客様の視点に立ってアドバイスします。

弊社の営業社員全員がIFA(独立系金融アドバイザー)&FP(ファイナンシャルプランナー)の資格を持っており、お客様の立場に立って、ご希望に合った金融商品を提案させていただいております。

お客様との長期的なお付き合い、地域に根付き、信頼の輪を広げ、世代を超えたお付き合いをさせていただく。それが私たちSun&Sun総合保険事務所の目指すところです。

※金融先進国である欧米 では、IFAが弁護士や税理士と並ぶ地位を確立し、投資家にとって重要な役割を担っています。IFAは特定の金融機関や資産運用会社から完全に独立しているため、投資家にとって最も適切な金融商品や運用方法の提案が可能だからです。

長期・積立・分散投資の有効性

設立投資のポイント

長期投資

長期的に投資を続けることによって、短期的な相場の動向に左右されにくくなる傾向があります。

分散投資

値動きの異なる複数の資産にすることで、資産全体の値動きを緩やかにする効果が期待できます。

時間分散

投資タイミングを分けることで、高値掴みや安い時の買い損ねを避けることが期待できます。

毎月一定額を積立てた場合

| 積立期間:5年 | |||

|---|---|---|---|

| 年利0% | 年利3% | 年利5% | |

| 毎月1万円 | 60万円 | 65万円 | 68万円 |

| 毎月2万円 | 120万円 | 130万円 | 137万円 |

| 毎月3万円 | 180万円 | 194万円 | 205万円 |

| 毎月4万円 | 240万円 | 259万円 | 273万円 |

| 毎月5万円 | 300万円 | 324万円 | 341万円 |

| 積立期間:10年 | |||

|---|---|---|---|

| 年利0% | 年利3% | 年利5% | |

| 毎月1万円 | 120万円 | 140万円 | 156万円 |

| 毎月2万円 | 240万円 | 280万円 | 312万円 |

| 毎月3万円 | 360万円 | 420万円 | 468万円 |

| 毎月4万円 | 480万円 | 560万円 | 624万円 |

| 毎月5万円 | 600万円 | 700万円 | 780万円 |

| 積立期間:20年 | |||

|---|---|---|---|

| 年利0% | 年利3% | 年利5% | |

| 毎月1万円 | 240万円 | 329万円 | 413万円 |

| 毎月2万円 | 480万円 | 658万円 | 825万円 |

| 毎月3万円 | 720万円 | 987万円 | 1,238万円 |

| 毎月4万円 | 960万円 | 1,316万円 | 1,651万円 |

| 毎月5万円 | 1,200万円 | 1,646万円 | 2,064万円 |

- ※ 上記は毎月複利運用した場合に得られた結果を1万円未満四捨五入して表示したものであり、税金等は考慮していません。

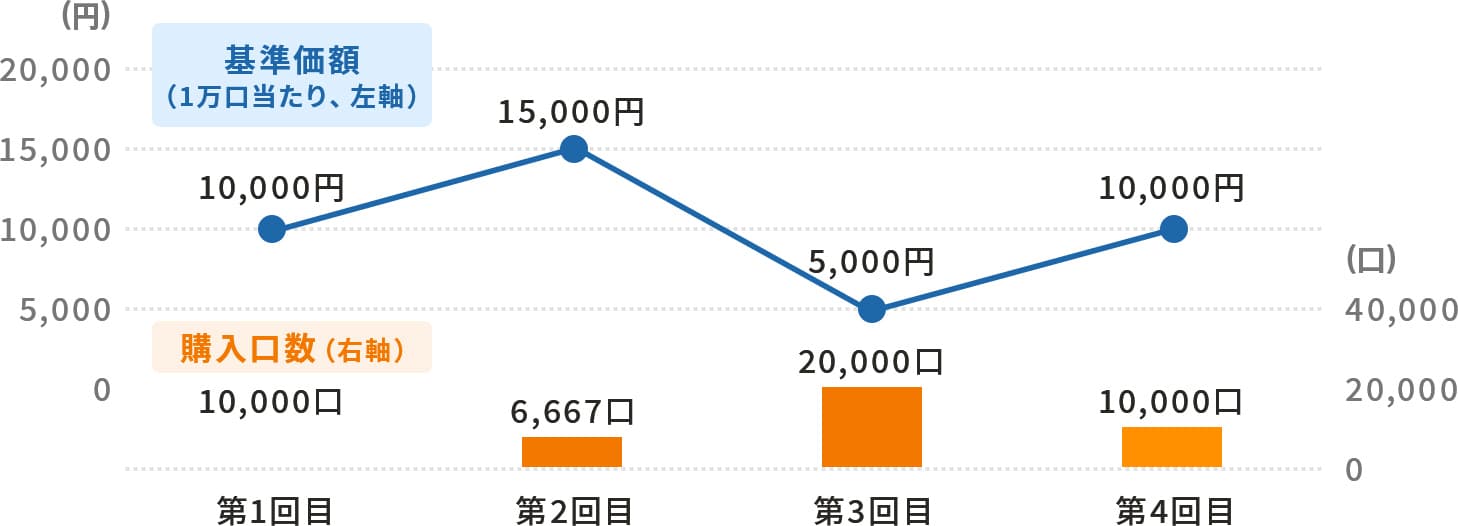

投資信託を毎回1万円分

購入する場合のイメージ

横にスクロール→で表をご覧いただけます。

| 第1回目 | 第2回目 | 第3回目 | 第4回目 | 合計 | |

|---|---|---|---|---|---|

| 購入額 | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 40,000円 |

| 購入口数 | 10,000口 | 6,667口 | 20,000口 | 10,000口 | 46,667口 |

1万口当り平均購入単価 8,571円

価格が安い時には多く買えるため、

平均購入単価を下げる効果が期待できます。

- ※ 上記は架空の価格を用いて計算したものであり、実際の基準価額を示唆するものではありません。また、購入時手数料は考慮していません。

- ※ 長期・積立・分散投資による効果は、積立が長期であればあるほど、また投資先を分散すればするほど、収益がばらつきにくくなる特徴があるといわれています。

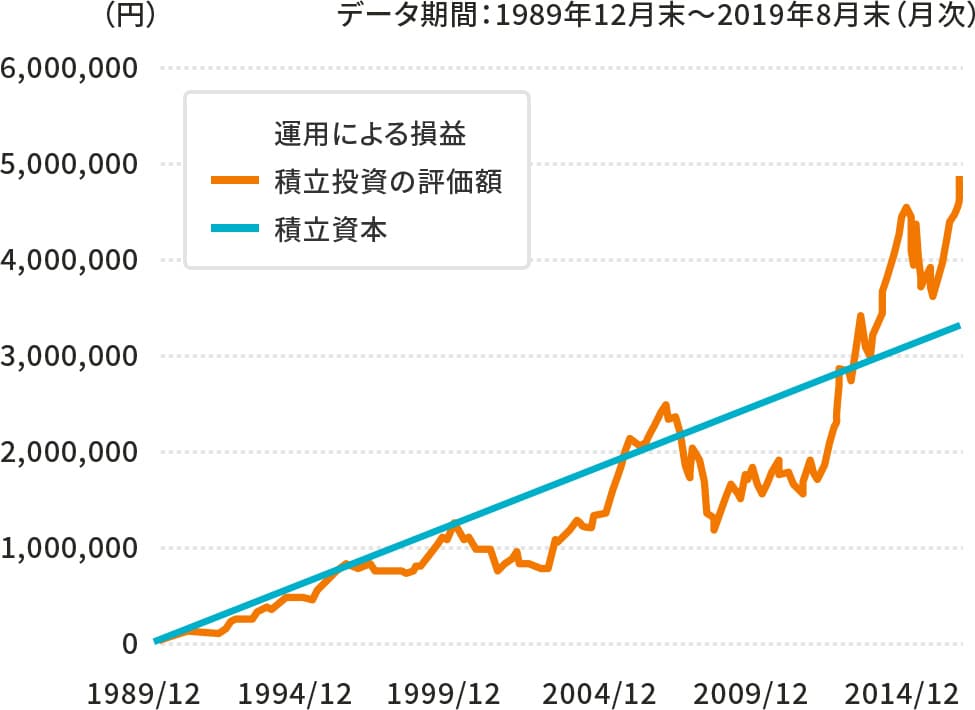

- ※ 日経平均株価は1989年12月に史上最高値である38,915円を記録しました。2019年8月末の時点の株価は20,704円と史上最高値にはまだまだ届かない水準です。

- ※ 日経平均を史上最高値のタイミングで一括投資をした場合と毎月1万円の積立投資を行った場合で比較してみると、結果に大きな違いが出ています。

毎月一定額を投資することで、価格の高い時には少しだけ、安い時にはたくさん買付ができるため、株価が高い時に投資を始めていても運用成果がプラスになることがあることがわかります。

1989年12月末から

毎月1万円ずつ積立投資した場合

| 投資総額 | 評価額 | 評価損益 |

|---|---|---|

| 3,570,000円 | 5,101,541円 | +1,531,541円 |

出所)ブルームバーグのデータをもとにニッセイアセットマネジメント作成

1989年12月末に

一括で投資した場合

| 投資総額 | 評価額 | 評価損益 |

|---|---|---|

| 3,570,000円 | 1.899.343円 | -1,670,657円 |

様々な商品を組み合わせ

最適なプランをご提案

いたします。

お客様の家庭環境・収入・将来設計に合った

適切なプランをご提案致します!